Growney ist ein Robo-Advisor der im Mai 2016 an den Start gegangen ist. Unter dem Motto grow your money ermöglicht growney die automatische Geldanlage bei der man lediglich das eigene Risikoprofil angeben muss und anschließend Algorithmen die Kontrolle über die Geldanlage übernehmen, in dem sie sich um die ertragreichste Anlagestrategie dynamisch und vollautomatisch kümmern. Ich habe mir in diesem growney Test das FinTech-Unternehmen einmal genauer angeschaut und die Erfahrungen und Meinungen aus dem Netz zu growney zusammengefasst.

Growney ist ein Robo-Advisor der im Mai 2016 an den Start gegangen ist. Unter dem Motto grow your money ermöglicht growney die automatische Geldanlage bei der man lediglich das eigene Risikoprofil angeben muss und anschließend Algorithmen die Kontrolle über die Geldanlage übernehmen, in dem sie sich um die ertragreichste Anlagestrategie dynamisch und vollautomatisch kümmern. Ich habe mir in diesem growney Test das FinTech-Unternehmen einmal genauer angeschaut und die Erfahrungen und Meinungen aus dem Netz zu growney zusammengefasst.

Inhaltsverzeichnis

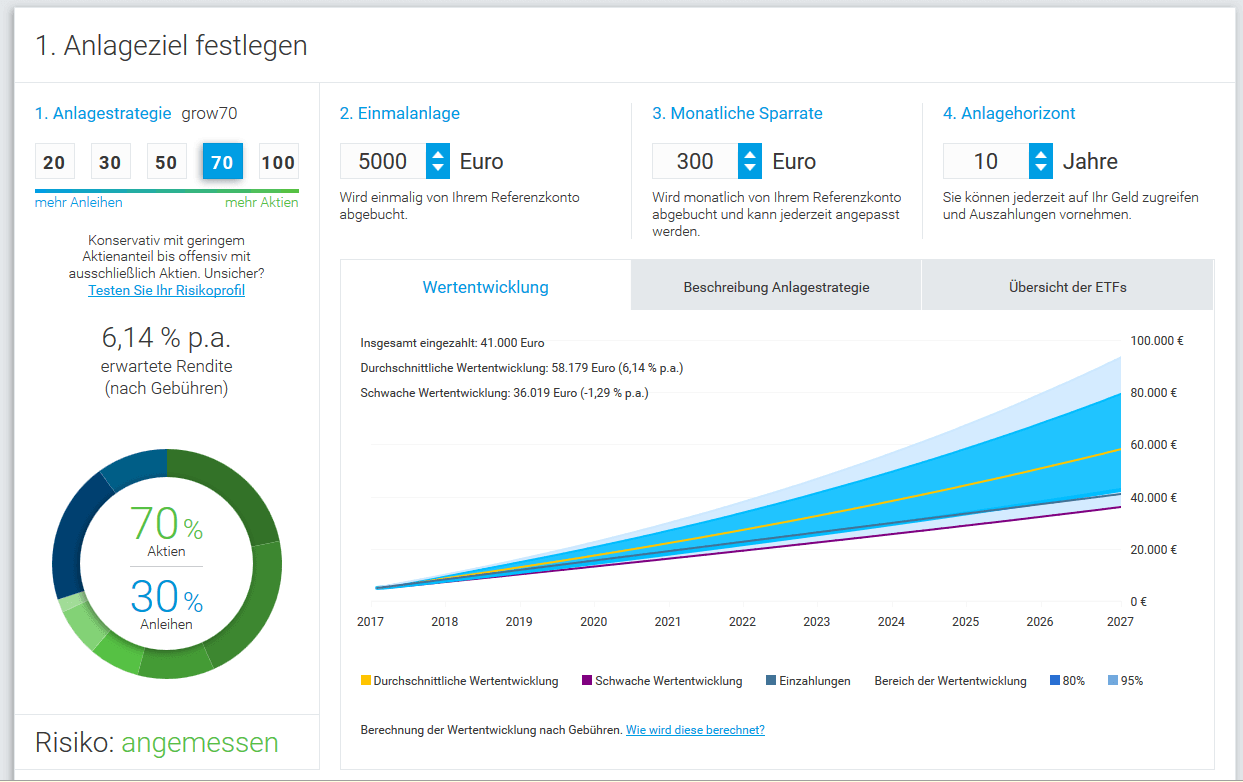

In vier Schritten zur Geldanlage auf growey

Die Geldanlage in growey erfolgt schon in vier Schritten.

- Anlagestrategie festlegen

- Einmalanlage festlegen

- Monatliche Sparrate festlegen

- Anlagehorizont festlegen

Anlagestrategie festlegen

Die Festlegung der Anlagestrategie ist der erste und auch einer der wichtigsten Schritte auf growney. Die Anlagestrategie bestimmt nämlich zum einen das einzugehende Risiko und die damit verbundene Höhe der erwarteten Rendite (nach Gebühren). Es wird dabei zwischen fünf Anlagestrategien unterschieden:

- grow20

- grow30

- grow50

- grow70

- grow100

Während grow20 ein „sehr defensives“ Risiko und eine erwartete Rendite von 2,57% p.a. beinhaltet, besitzt grow100 eine sehr aggressive Risikoeinschätzung, lockt dafür aber auch mit einer erwarteten Rendite von 7,65% p.a. Die unterschiedlichen Risikobewertungen werden nach der Aufteilung von Aktien und Anleihen vorgenommen. Während grow20 eine Aufteilung von 20% Aktien und 80% Anleihen besitzt, sind es bei grow100 gar 100% Aktien und keinerlei Anleihen. Je höher die Risikoeinstufung, desto weniger beträgt der Anteil an Anleihen.

Einmalanlage festlegen

Ist die richtige Strategie gewählt, kann man nun einen Einmalbetrag festlegen, der durch growney angelegt werden soll. Der Einmalbetrag ist optional, wer lieber monatlich etwas Geld zur Seite legen möchte, der kann dies im nachfolgenden Schritt machen.

Monatliche Sparrate festlegen

Im dritten Schritte ist die Festlegung einer monatlichen Sparrate möglich. Auch diese ist, wie der Einmalbetrag optional. Man kann also entweder einen Einmalbetrag, eine monatliche Sparrate oder aber auch beides auswählen. Je nachdem wie viel Geld vorhanden und was die eigene Anlagestrategie ist.

Anlagehorizont festlegen

Im vierten und letzten Schritt muss nun der Anlagehorizont ausgewählt werden. Die Eingabe des voraussichtlichen Anlagezeitraums dient lediglich zur Übersicht für die Werteentwicklung. Umso höher der Anlagehorizont, umso wahrscheinlicher wird auch eine höhere Werteentwicklung am Ende zu sehen sein. Natürlich kann man aber jederzeit auf das Geld zugreifen und Auszahlungen vornehmen.

Übersicht der ETFs

Growney baut bei der Anlagestrategie auf sogenannte ETFs (Exchange Traded Funds – passive Indexfonds), die bestimmte Indizes abbilden. Zum Zeitpunkt des growey Test wurde das angelegte Geld dabei in folgende ETFs, je nach ausgewählter Anlagestrategie in unterschiedlichen Anteilen angelegt:

| ETF-Name | ISIN |

| ComStage MSCI Emerging Markets TRN UCITS ETF I | LU0635178014 |

| db x-trackers MSCI USA Index UCITS ETF 1C | LU0274210672 |

| ComStage STOXX Europe 600 NR UCITS ETF I | LU0378434582 |

| ComStage MSCI Pacific TRN UCITS ETF I | LU0392495023 |

| Xtrackers MSCI EMU UCITS ETF 1 | LU0846194776 |

| db x-trackers MSCI Canada Index UCITS ETF (DR) 1C | LU0476289540 |

| ComStage iBoxx EUR Liq. Sov. Div. 1-3 TR UCITS ETF | LU0444605991 |

| Deka iBoxx € Liquid Non-Financials Diversified UCITS ETF | DE000ETFL383 |

Growney ist an dieser Stelle, wie auch die ganzen anderen Robo-Advisors, sehr transparent. Deshalb wird oft häufig gefragt, wieso man bei der ganzen Transparenz überhaupt auf den Anbieter zurückgreifen soll, schließlich könnte man die aufgezeigte Strategie auch selbst per Hand im Depot der Hausbank umsetzen. Und natürlich könnte man dies tun, doch growney und die anderen Robo-Advisors zielen ja genau auf die Zielgruppe ab, für die das eigene Kaufen und Verkaufen von ETFs zu aufwändig oder auch zu komplex ist. Darüber hinaus hat man wahrscheinlich höhere Kosten bei der Umsetzung der Strategie. Hinzu kommt, dass growney die ETF-Bestandteile regelmäßig anpasst und ändert. Wer dies selbst machen möchte, muss diese Zeit auch investieren und dazu ist nicht jeder bereit. Der Komfort über die Geldanlage mit growney geht aber auf die Rendite. Im Vergleich zur eigenen Anlage entstehen nämlich Kosten, die man nachfolgend findet.

Growney Kosten

Die Kosten von growney setzen sich aus zwei Bestandteile zusammen:

- Servicegebühr

- Fondskosten

Servicegebühr

Die Servicegebühren sind Kosten die jährlich für die Nutzung von growney anfallen. Diese Höhe der Gebühren unterscheiden sich wiederum nach dem angelegten Kapital. Zum Zeitpunkt des growney Tests betrugen sie:

Meiner Meinung nach ist growney besonders bei Geldanalagen unter 10.000 Euro alles andere als günstig. Hier sind die meisten anderen Robo-Advisors in der Grundgebühr deutlich günstiger. Ab 50.000 Euro gehört growney hingegen zu den günstigsten Anbietern.

Fondskosten

Zu den Servicegebühren kommen noch Fondskosten, die direkt vom ETF-Anbieter erhoben werden. Diese liegen zwischen 0,17% und maximal 0,27% pro Jahr. Growney betont zwar, dass sie selbst keinen Einfluss auf diese Kosten haben, diese aber gleichzeitig vergleichsweise günstig sind (durchschnittliche Fondskosten liegen laut growney in Deutschland bei 1,86% p.a.). Letzterer Vergleich ist aber meiner Meinung nach doch etwas irreführend, schließlich werden hier ETFs verwaltet und deren jährliche Kosten liegen eben genau in diesem Bereich und sind nicht mit den Verwaltungskosten eines Fonds zu vergleichen.

- Sitz: Berlin

- Gründer: Gerald Klein (2014)

- Kooperationsbank: Sutor Bank in Hamburg

- Anzahl Risikoklassen: 5

- Asset-Klassen: Aktien und Anleihen

- Währung: Euro

Fazit

Wie im FinTech-Bereich üblich, präsentiert sich auch growney übersichtlich und transparent. So geht das Anlegen des Geldes spielend einfach, auch dann, wenn man bisher noch keine Erfahrung mit einem Robo-Advisor gesammelt hat. Mit fünf verschiedenen Anlagestrategien stehen dem potentiellen Geldgeber genügend Auswahlmöglichkeiten zur Verfügung, um das Geld nach der eigenen Risikoklassifizierung anzulegen. Auch die Wahl bzw. Kombination von Einmalanlage und monatlichen Sparraten sorgen für eine hohe Flexibilität bei growney. Etwas kritischer sind hingegen die anfallenden Kosten zu betrachten. Diese sind zwar transparent aufgeschlüsselt, fordern bei einer Anlage von einer Summe von unter 10.000 Euro aber auch einen deutlichen Anteil an einer möglichen Rendite. Wer sich ein eigenes Bild über growney machen möchte, der kann diese jederzeit auf der Anbieter-Website machen. Hier kann man auch sein eigenes Risikoprofil ermitteln lassen.

Hinweis: Bei den Links und Bannern zu growney handelt es sich um Affiliate-Links. Für dich entstehen beim Besuch über diese Links keine weitere Kosten, ich als Betreiber von finanzeinstieg.de bekomme allerdings eine kleine Provision, falls du über diesen Link dich bei growney anmeldest. Diese Provision hilft mir beim Betrieb von finanzeinstieg.de und sichert auch eine zukünftige Unabhängigkeit zu, um weitere Tests, Vorstellungen und weitere Informationen aus der Finanzwelt hier veröffentlichen zu können

Letzte Aktualisierung: 19.03.2018

In meinem Studium der Informationswirtschaft bin ich in zahlreichen Vorlesungen mit der Theorie der Finanzmärkte konfrontiert worden. Dieses Wissen und meine praktische Erfahrung rund um das Thema Finanzen möchte ich mit euch hier auf meinem Blog finanzeinstieg.de teilen.

Schreibe einen Kommentar