Smava ist neben Auxmoney wohl einer der führenden Plattformen die private Kredite ganz ohne eine Bank vermitteln. Wer einen Kredit braucht und von der Bank keinen bekommt oder keinen möchte, der kann über Smava Kreditgeber finden (man spricht deshalb auch von P2P Krediten). Der Umkehrschluss gilt aber auch, wer „zuviel“ Geld hat, der kann über diese Kreditplattformen selbst zum Kreditgeber werden. In diesem Artikel soll es genau um letzteres gehen, also um meine Erfahrungen und meine Meinung zu Smava als Kreditgeber. Der Artikel ist nachfolgend ein bisschen wie ein Testbericht aufgebaut und soll die unterschiedlichen Aspekte der Plattform näher beleuchten. Ich möchte dabei auch immer wieder Vergleiche zu ähnlichen anderen Kreditplattformen ziehen, wie beispielsweise Auxmoney. So, nun aber viel Spaß mit meinem Smava Test.

Smava ist neben Auxmoney wohl einer der führenden Plattformen die private Kredite ganz ohne eine Bank vermitteln. Wer einen Kredit braucht und von der Bank keinen bekommt oder keinen möchte, der kann über Smava Kreditgeber finden (man spricht deshalb auch von P2P Krediten). Der Umkehrschluss gilt aber auch, wer „zuviel“ Geld hat, der kann über diese Kreditplattformen selbst zum Kreditgeber werden. In diesem Artikel soll es genau um letzteres gehen, also um meine Erfahrungen und meine Meinung zu Smava als Kreditgeber. Der Artikel ist nachfolgend ein bisschen wie ein Testbericht aufgebaut und soll die unterschiedlichen Aspekte der Plattform näher beleuchten. Ich möchte dabei auch immer wieder Vergleiche zu ähnlichen anderen Kreditplattformen ziehen, wie beispielsweise Auxmoney. So, nun aber viel Spaß mit meinem Smava Test.

Inhaltsverzeichnis

Vor der Geldanalge

Bevor man Geld anlegen kann, muss man sich erst einmal bei Smava registrieren. Im Zuge der Registrierung muss ein Anlegerkonto bei der Smava Partnerbank Fidor Bank AG eröffnet werden. Dieses ist kostenlos und dient als Zwischenstation zwischen der Kreditanlage und dem eigenen Hauptkonto. Sprich möchte man in einen Kredit investieren, dann muss man den Kreditbetrag immer erst auf das neu eröffnete Fidor Bankkonto überweisen, wovon man es dann in den Kredit stecken kann. Ebenso fließen alle Kreditrückzahlungen immer erst auf das Fidor Bankkonto, wovon man es dann wieder auf das eigentliche Konto zurück überweisen muss. Das Bankkonto ist zwingend Voraussetzung für die Teilnahme, darüber hinaus ist es nicht für den allgemeinen Zahlungsverkehr vorgesehen, sprich um das hin und her überweisen kommt man nicht drumherum.

Um die Registrierung abzuschließen, muss man sich über das PostIdent-Verfahren identifizieren lassen. Dafür schickt einen Smava das entsprechende Formular, mit dem man dann zu einer Poststelle samt Ausweis sich begeben muss. Ist das auch erledigt, bekommt man irgendwann einen persönlichen TPIN per Post zugeschickt, den man bei jedem Abschluss eines Kreditvertrags benötigt.

Auswahl des Kreditprojekts

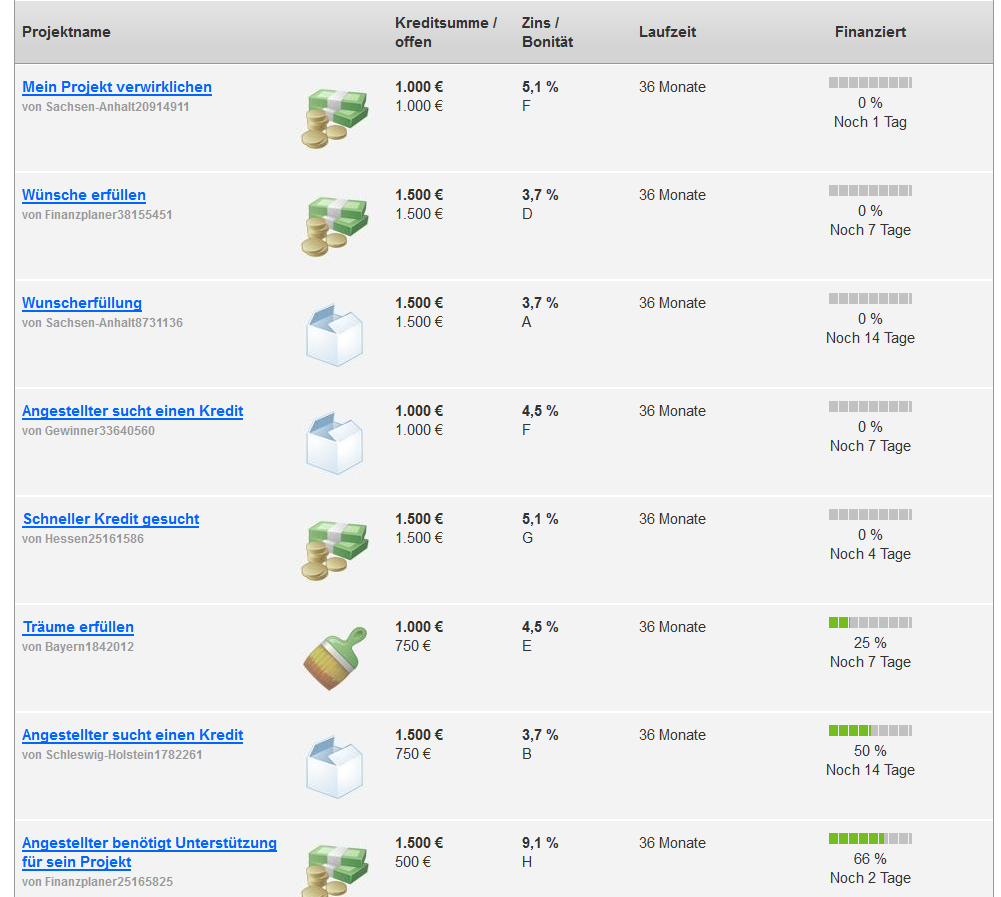

Hat man sein Konto mit Geld aufgeladen (Achtung, auf jeden Fall mehr als Kreditsumme überweisen, da zusätzlich Gebühren abgezogen werden, siehe weiter unten „Gebühren für Anleger) kann man auch schon das Geld in ein Kreditprojekt nach Wahl anlegen. Dafür kann man sich Projekte anzeigen lassen, bei denen die Kreditsumme noch offen ist.

Über das eigentliche Kreditprojekt erfährt man als Anleger leider nur sehr wenig. Schon der Projektname ist bei allen Projekten nur sehr wenig aussagekräftig („Mein Projekt verwirklichen“, „Wünsche erfüllen“, „Umschuldung“, „Neue Perspektive“ …). Und auch die Projektbeschreibung, wo Platz für mehr Informationen wäre, wird von smava verschleiert. Smava schreibt dazu:

„Die Beschreibung wurde auf Basis der Angaben des Mitglieds automatisch generiert. Das Mitglied ist verantwortlich für die Richtigkeit der Angaben. smava übernimmt dafür keine Haftung.“

Entsprechend liest man Pseudobeschreibungen, wie „Ich möchte Sie als Geldgeber für mein Vorhaben gewinnen, mit dem ich mir einen lang gehegten Traum erfüllen möchte. Ich bedanke mich im Voraus für Ihr Vertrauen und Ihre Gebote“ oder „Auf smava habe ich die Gelegenheit, günstig an Kapital zu kommen. Nun brauche ich nur noch Ihre Gebote, damit mir das Geld auch ausgezahlt werden kann“ die überhaupt nicht hilfreich bei der Auswahl einer Anlageinvestition sind.

Über den Kreditnehmer erhält man als Information, ob dieser Angestellter, Selbstständig, Rentner usw. ist, das aktuelle Alter und den Wohnort. Zumindestens das Alter kann als Bewertungsgrundlage für eine Investitionsentscheidung herangezogen werden, da mit höherem Alter natürlich auch das Sterberisiko steigt und damit der Ausfall der Rückzahlung.

Aussagekräftiger für die Investitionsentscheidungen sind die Bonitätsangaben. Hier bietet Smava drei Informationen: SCHUFA-Bonität, KDF-Indikator und Zahlungsprofil.

Aussagekräftiger für die Investitionsentscheidungen sind die Bonitätsangaben. Hier bietet Smava drei Informationen: SCHUFA-Bonität, KDF-Indikator und Zahlungsprofil.

Die SCHUFA-Bonität sollte klar sein, auf Angaben von der Schufa bekommt der Kreditnehmer einen SCHUFA-Score von A bis M, wobei A ein Ausfallrisiko von 1,3% entspricht und M ein Ausfallrisiko von 55,2%.

Der KDF-Indikator steht für die Kapitaldienstfähigkeit, also die Fähigkeit eines Kreditnehmers, eine Kreditrate mit seinem vorhandenen Nettoeinkommen bezahlen zu können. Das Vermögen des Kreditnehmers wird dabei nicht berücksichtigt. Der KDF-Indikator geht von 1 bis 5, wobei ein KDF-Indikator von 1 0 bis 20% umfasst und der KDF-Indikator 5: 80 bis 100% (keine Freischaltung zum Marktplatz). Die Berechnung des KDF-Indikators erfolgt über die Summe der Raten für Konsumentenkredite und Leasingverträge geteilt durch das frei verfügbare Nettoeinkommen. Umso höher der KDF-Indikator, umso bedenklicher, da umso mehr des freiverfügbaren Geld für Kredit- und Leasingraten ausgegeben werden. Im Umkehrschluss bleibt umso weniger Geld als Sicherheitspolster übrig, falls unvorhersehbare Ausgaben drohen.

Zuletzt gibt es nocht das Zahlungsprofil, das aber gerade bei neuen Kreditnehmern, die zum ersten Mal ein Kredit über smava aufnehmen, keine Information bietet. Bei allen anderen älteren Kreditnehmern sieht man die Anzahl der pünktlichen Zahlungen, die Anzahl der verspäteten Zahlungen und die Anzahl der ausgefallenen Zahlungen.

Der letztendlich erhaltene Zins, den man vom Kreditnehmer bekommt, berechnet sich unter anderem aus den oben genannten Bonitätsinformationen. Wie immer gilt, umso höher die zu erwartende Rendite, umso höher das Risiko das es zu einem Zahlungsverzug oder Komplettausfall kommt. Wer gleich etwas mehr Geld anlegen möchte, der sollte darauf achten, dass er das Geld stückelt und in mehrere Kreditprojekte investiert und diese hinsichtlich des Risikos streut. Smava bietet hier verschiedene Anlage-Tools, die einem bei der Investition helfen sollen.

Welche Tipps und Tricks habt ihr bei der Anlage bei Smava? Schreibt es mir in die Kommentare.

Bestimmung der Kreditsumme und Laufzeit

Die Kreditsumme ist immer ein Vielfaches von 250 Euro. Dabei ist die Mindestsumme 250 Euro und die Höchstsumme 100.000 Euro die über Smava investiert werden könnnen. Im Vergleich zu anderen Kreditplattformen ist die Mindestsumme relativ hoch, allerdings muss man auch sagen, dass es nicht wirklich sinnvoll ist, weniger Geld anzulegen.

Die auswählbaren Laufzeiten sind 36, 60 oder 84 Monate. Die entsprechende Laufzeit ist dabei im Kreditprojekt schon vorgegeben, wer damit nicht einverstanden ist, kann auch nicht in das Projekt investieren. Lediglich die Investitionssumme ist frei entscheidbar.

Gebühren für Anleger

Die Gebührenstruktur für Anleger kann sich alle paar Jahre ändern. Die aktuellen Gebühren für Anleger findet man hier und hier.

Aktuell wird beim erfolgreichen Zustandekommen eines Kreditvertrags eine einmalige Gebühr von 1,35% des Gebotsbetrags fällig. Zusätzlich komm eine Servicinggebühr für die Forderungsverwaltung und Zahlungsabwicklung in Höhe von 0,50 EUR monatlich pro Anleger mit laufenden Forderungen.

Betrachtet man die Gebühren muss man feststellen, dass diese bei einer Investition von lediglich 250 Euro relativ hoch sind und den Gewinn erheblich schmälern. Man sollte deshalb mehr als nur eine Investition tätigen, da die Gebühr unabhängig von der Anzahl der laufenden Kreditforderungen eines Anlegers ist.

Gemeinschaftliche Absicherung des Kapitaleinsatzes

Als einer der wenigen Kreditplattformen bietet smava eine zusätzliche Absicherung des Kapitaleinsatzes durch die Gemeinschaft an. Dafür gibt es sogenannte Anleger-Pools die bei einem Kreditausfall einspringen. Smava schreibt dazu:

„Anleger schützen sich so gegenseitig vor einem Totalverlust ihres Kapitaleinsatzes und profitieren von einer automatischen Risikostreuung. Auf diese Weise werden mögliche Ausfallrisiken für den Anleger in seiner Renditeplanung kalkulierbar.“

Generell ist der Poolgedanke natürlich nicht schlecht, da es damit, wie schon oben erwähnt, eben nicht zum Totalverlust kommt und man damit im Vergleich zu anderen Anbietern eine gewisse Sicherheit hat. Wie aber so üblich im Finanzwesen bedeutet Sicherheit eine kleinere Rendite. Sprich von der angestrebten Rendite muss man zusätzlich noch einmal den Poolausgleich abziehen. Da dieser schwankt, kann es im Extremausfall dazu führen, dass der Poolausgleich die Zinsen frisst, obwohl der eigene Kreditnehmer immer pünktlich sein Geld zurückzahlt.

Mehr zu diesem Thema findet man unter: http://www.smava.de/1101+Gemeinschaftliche-Absicherung-des-Kapitaleinsatzes.html

Besteuerung nicht vergessen!

Als Anleger darf man natürlich auch nicht die Versteuerung der Gewinne aus smava vergessen. Gemäß § 20 EStG müssen die Kreditzinsen versteuert werden, wobei Kapitalerträge aktuell pauschal mit 25 Prozent Abgeltungssteuer (zuzüglich Solidaritätszuschlag und evtl. anfallende Kirchensteuer) zu versteuern sind. Wer nicht über den Sparerpauschbetrag kommt, der muss natürlich keine Steuern zahlen. Im Gegensatz zu Gewinnen beim Aktienhandel, die direkt abgeführt werden, müssen die Zinserträge aus einem Privatgewinn in der Einkommenssteuererklärung deklariert werden, da ein Steuerabzug an der Quelle nicht möglich ist. Konkrete Informationen rund um die Versteuerung gibt es beim Steuerberater oder den Steuerbehörden.

Fazit

Smava ist eine einfache Alternative zur Geldanlage. Hat man einmal die Anmeldeprozedur hinter sich, kann man auch schon sehr einfach das erste Geld anlegen. Dass man das Smava-Konto nicht direkt aufladen kann, sondern immer den Umweg über das zusätzliche kostenlose Bankkonto der Fidor Bank machen muss, nervt etwas. Die Auswahl der Kreditprojekte läuft einfach von der Hand, auch wenn die gebotenen Informationen spärlich sind und man sich doch einen etwas tieferen Einblick wünscht, was der Kreditnehmer denn mit dem Geld anzufangen gedenkt. Bzgl. sich selbst bietet Smava auf der eigenen Plattform hingegen genügend Informationen und viele Fragen werden dort ausführlich beantwortet. Sollten doch Fragen übrig geblieben sein, kann man sich jederzeit an den sehr guten Support wenden. Dieser ruft in der Regel relativ zügig nach der ersten elektronischen Kontaktaufnahme zurück oder meldet sich auf elektronischen Weg, wenn der Kunde nicht erreicht wird. Der Support selbst scheint zumindestens nach meiner Erfahrung sehr freundlich und kompetent zu sein. Die Gebührenstruktur bei Smava ist ein wenig der Knackpunkt und sorgt dafür, dass eine einmalige Investition von 250 Euro doch etwas wenig sind. Zwar muss man eine nicht so hohe Summe, wie bei einer Aktieninvestition tätigen, dennoch sollte man mit mindestens 500 bis 1000 Euro einmal starten und schauen, wie gut man mit smava zurechtkommt und ob die Renditen sich auch so entwickeln, wie man sich das wünscht. Generell gilt auch hier, wie bei jeder Finanzinvestition, Diversifikation ist das A und O!

Wie sehen eure Erfahrung und Meinung zu Smava aus? Was macht die Kreditplattform im Vergleich zur Konkurrenz gut und was könnte sie besser machen? Ich freue mich auf eure Kommentare!

In meinem Studium der Informationswirtschaft bin ich in zahlreichen Vorlesungen mit der Theorie der Finanzmärkte konfrontiert worden. Dieses Wissen und meine praktische Erfahrung rund um das Thema Finanzen möchte ich mit euch hier auf meinem Blog finanzeinstieg.de teilen.

Ich nutz(t)e Smava zum Geld anlegen. Man muss in einem Kredit mind. 250 Euro anlegen. 1,35 Prozent werden abgezogen. Das entspricht eine Bearbeitunggebühr von 3,37 Euro.

Monatlich wird dann der Kredit vom Kreditnehmer zurück gezahlt. Anfänglich sind das noch hohe Zinserträge, aber dadurch, dass auch immer etwas Tilgung erfolgt, werden die Zinsen natürlich geringer.

Es wird davon ein „Poolausgleich“ abgezogen. Dieser springt ein, wenn der Schuldner nicht mehr zahlen sollte.

Der Poolausgleich kann im extremen Fall sogar die Zinsen fressen, obwohl der Schuldner immer pümktlich zahlt.

Dem noch nicht genug, zieht Smava monatlich noch eine Servicing-Gebühr in Höhe von 50 Cent pro Anlage ab. Die ersten Monate wird das noch durch die Zinsen ausgeglichen, aber nach wenigen Monaten reicht das nicht mehr.

Das miese daran ist, dass diese Gebühr im Renditerechner verschwiegen wird. So zahlt nicht nur der Kreditnehmer, sondern auch der Kreditgeber bei Smava unangemessen viel Geld.

Bei der Suche nach Erfahrungen und Berichten findet man nirgends Berichte, die alle 3 Gebühren erwähnen.

Fakt ist, dass man eine positive Rendite nur erwarten kann, wenn die Zinsbelastung so extrem hoch ist, dass einen solchen Kredit keiner nimmt und auch nicht angeboten wird.

Man müsste also mehr als 250 Euro in einem Kredit investieren, dass es sich lohnt. Dies erhöht aber auch wieder das Risiko.

Von den eingezahlten 250 Euro erhält man inkl. Zinsen meist viel weniger zurück, muss aber Kapitalertragssteuern zahlen, da man ja angeblich Zinseinnahmen hatte.

Bitte genau beachten was für Gebühren fällig werden, wenn man Geld investieren will!

Hi Nico,

vielen Dank für das Schildern von deinen Erfahrungen mit Smava. Die Gebühren sind mir tatsächlich auch schon negativ aufgefallen.

Beste Grüße

Christian

Hallo Nico,

ich bin auch auf auxmoney und smava aktiv. Bis jetzt habe ich auf den beiden Plattformen nur automatisch investiert. Ich hatte nicht die notwendige Zeit zur Verfügung, um mir jeden Kredit einzeln auszusuchen und anzuschauen. Leider ist das in der Zwischenzeit aufgrund den Umstellungen insbesondere bei auxmoney sowieso kaum noch vernünftig möglich.

Smava war bis jetzt meine Lieblingsplattform. Habe auf breite Diversifikation in vielen verschiedenen Krediten gesetzt. Resultat nach 12 Monaten 5,4 % Rendite bei einer Investition von 2000€. Damit kann ich ausgezeichnet leben. 😉

Bei auxmoney lag meine Rendite nach 24 Monaten leider nur bei 1,5%. (Ich hatte auf der Plattform knapp 1500 Euro investiert.)

Vielen Dank für deinen Artikel und deine tollen Tipps. Es ist immer gut Erfahrungsberichte von Leuten zu lesen, die wirklich aktiv investieren. 🙂

Viele Grüße!

Philipp

Hallo ! !

Das sind echt gute Infos zu den einzelnen Anlagen . Ich selbst habe es noch nicht ausprobiert. Eine Frage habe ich aber generell ! Wenn Smava diese 0,0 % Finanzierung anbietet. Wie hoch ist denn dann überhaupt noch eine mögliche Rendite

Vermutlich wie in meinem Fall auch, eine negative Rendite. Es werden dir Zinsen versprochen, aber wenn du die Gebühren und den Poolausgleich abziehst, bleibt nichts über.

Ich habe mal versucht einen solchen Kredit zu bekommen, den bekommt man auch nicht.

– immer wieder andere Begründungen

Ich kann nur jedem empfehlen von Smava die Finger zu lassen. Als Anleger, vermutlich auch als Kreditnehmer.

Hallo Nico,

auch ich würde in Smava kein Geld mehr anlegen und kann inzwischen davon nur abraten!

Beste Grüße

Christian

Noch etwa ein Jahr, dann läuft meine Smava-Investition aus. Leider hat der Kreditnehmer immer bezahlt und wird es vermutlich auch weiterhin tun.

Nach einer vorläufigen Rechnung habe ich dann ca. 10 Euro bezahlt (als Anleger). Von den eingezahlten 250 Euro (plus Gebühren) habe ich inkl. Zinsen dann 240 Euro zurück bekommen.

Da ich monatlich Buch führe, fehlen mir nun noch ca. 105 Euro, lt. Smava bekomme ich aber nur noch 95 Euro. (Zinsen sind mit eingerechnet)

Aus meiner Sicht ist das Betrug.