Ginmon ist der erste Robo-Advisor, den ich mir hier auf Finanz-Einstieg.de als erstes genauer anschaue. Tatsächlich zählt der im Jahr 2014 vom Ex-Deutschen Bank Angestellten Lars Reiner gegründete Online-Dienst zu den bekannteren deutschen Robo-Advisor. Der Name stammt übrigens aus dem Japanischen und bedeutet übersetzt etwa so viel wie „silbernes Tor“. Ob es sich dabei wirklich um ein finanziell glanzvolles Portal handelt oder doch nur um ein klappriges Scheunentor, das erfährt man im nachfolgenden Ginmon Test, in dem ich den Dienst vorstelle und meine Meinung und Erfahrungen damit mit dir teile.

Inhaltsverzeichnis

Was macht Ginmon?

Ginmon ist ein automatischer Vermögensverwalter, der das Geld seiner Nutzer in ein ETF-Weltportfolio anlegt. Er zählt sich damit zu den sogenannten Robo-Advisorn. Der Dienst richtet sich an Anleger ohne Vorkenntnisse, die bequem und einfach ihr Geld mit wenigen Klicks anlegen möchten. Gleich zu Beginn fragt Ginmon auf der Website nach dem eigenen Anlageziel. Unterschieden wird dabei zwischen der Altersvorsorge, ETF-Sparplan, nachhaltigen investieren, Sparen für Kinder oder auch eine Tagesgeldalternative. Für all diese Ziele will Ginmon der richtige Anbieter sein. Gab es zu Beginn meines Tests noch eine frei verfügbare Online-Befragung mit 7 Fragen, bei der der Anlegertyp ermittelt wurde, muss man sich nun bei Ginmon mit E-Mail-Adresse und Passwort registrieren, bevor die Ermittlung des besten ETF-Sparplans vorgenommen wird.

Anlagestrategie von Ginmon

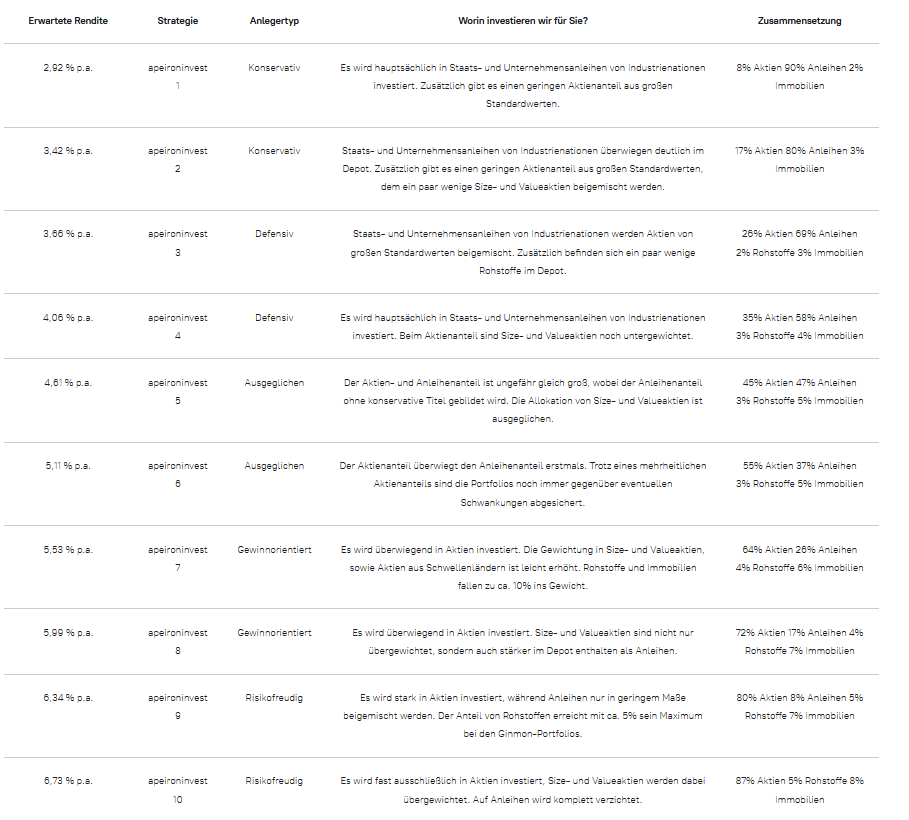

Bei der Anlagestrategie muss man immer berücksichtigen, dass diese nach einem standardisierten Verfahren ermittelt wurde. Sie stellt damit keine wirkliche persönliche Empfehlung dar. Wie auch, bei einem Interview mit nur wenigen Fragen? Beim ersten Test variierten die letztendliche Anlagestrategie je nach Antworten des potentiellen Anlegers aus einem Pool von fünf Anlageprodukte (Aktien Industrieländer, Aktien Wachstumsmärkte, Aktien kleiner Unternehmen weltweit, Anleihen Staaten und Unternehmen weltweit, Anleihen europäischer Unternehmen). Inzwischen gibt es 10 klassische und 10 nachhaltige Anlagestrategien.

Es handelt sich dabei je nach Anlegetyp aus einer Mischung aus Aktien, Anleihen, Immobilien und auch Rohstoffe. Jeweils unterschiedlich gewichtet. Die erwartete Rendite reicht dabei von angenommenen 2,92% bis zu 6,73% pro Jahr. Nachfolgend finde man die 10 Anlagestrategien von Ginmon in der Übersicht:

Bei welcher Bank liegt das Depot?

Wie bei FinTech-Unternehmen üblich, besitzt auch Ginmon keine Banklizenz und ist auf die Kooperation mit einer Partnerbank angewiesen. Das Unternehmen selbst fungiert nur als Vermittler, für die eigentliche Platzierung und Verwaltung auf dem Finanzmarkt ist die Bank zuständig. Durch diese Konstellation und die Tatsache, dass es sich beim angelegten Geld über Ginmon um Sondervermögen handelt, ist man als Kunde bei einer möglichen Pleite von Ginmon geschützt. Das Geld liegt bei der Bank und ist auch bei einer Insolvenz des Robo Advisors weiterhin verfügbar und vor Gläubigern geschützt.

Ginmon arbeitet mit der DAB Bank zusammen. Diese Direktbank, die als erster Discount-Broker Deutschlands im Jahr 1994 gegründet wurde, ist eine Marke der deutschen Niederlassung der französischen Großbank BNP Paribas mit Niederlassung in München. Ich selbst habe ehrlich gesagt noch keine Erfahrungen mit der DAB Bank gesammelt, konnte nach einer kurzen Internet-Recherche nun aber auch nicht beunruhigende viele negative Meinungen dazu finden. Falls du schon Erfahrung mit der DAB Bank hast, würde ich mich sehr freuen, wenn du diese mit uns per Kommentar teilen würdest.

Was kostet Ginmon?

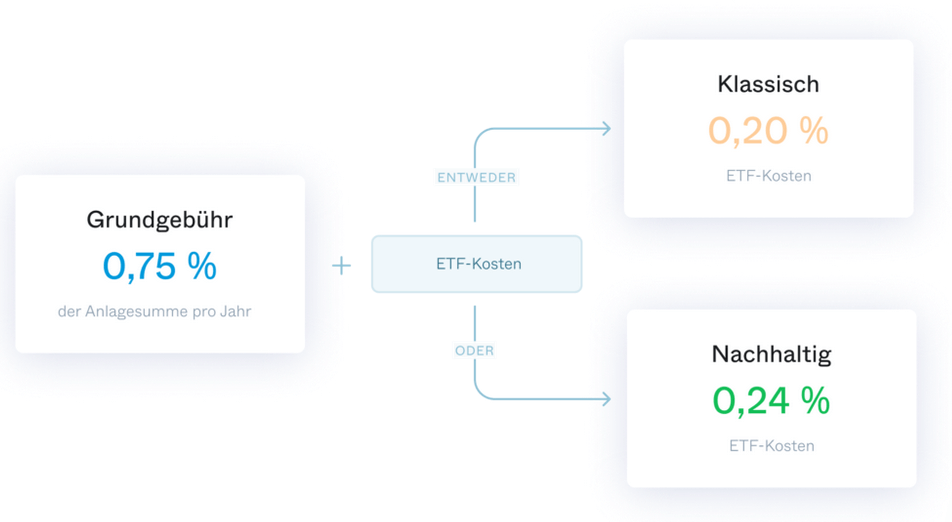

Der Hauptvorteil von Robo Advisors sind ganz klar die niedrigen Kosten, beispielsweise im Vergleich zu Fonds, wo Fondsmanager einen nicht unerheblichen finanzielle Teil für ihre Arbeit beanspruchen. Maschinen sind nun mal deutlich günstiger als Menschen, so auch in der Finanzwelt. Bei Ginmon setzen sich die Kosten aus zwei Bestandteile zusammen:

Grundgebühr

Mit der Grundgebühr werden alle anfallende Kosten gedeckt, die beispielsweise durch Transaktionen und Depotführung entstehen. Ginmon betont dabei, dass die erhobene Grundgebühr in der Regel günstiger sei als wenn man selbst sein Portfolio managen würden. Das Unternehmen begründet dies damit, dass sie als Anbieter von gleich ganz vielen Kunden Wertpapierkäufe und -verkäufe zusammenfassen und so gemeinsam verrechnen können. Außerdem könnte ich mir auch vorstellen, dass man als Unternehmen das direkt mit einer Bank zusammenarbeitet bessere Konditionen erhält als kleiner Privatanleger. Ursprünglich betrug die Grundgebühr beim ersten Test 0,39% der Anlagesumme pro Jahr. Inzwischen hat Ginmon diese Gebühr auf 0,75% der Anlagensumme pro Jahr erhöht. Weggefallen ist dafür eine Erfolgsbeteiligung in Höhe von 10% der erzielten Gewinne. Diese hat Ginmon durch allgemeine ETF-Kosten ersetzt.

ETF-Kosten

Statt der angesprochenen Gewinnbeteiligung, die Ginmon noch beim ersten Test erhoben hat, ist die zweite Kostenkomponente nun die ETF-Kosten. Diese betragen entweder 0,20% bei klassischen und 0,24% bei nachhaltigen Anlagestrategien.

Fazit

Ginmon bietet eine klare Oberfläche und glänzt in Punkten Benutzerfreundlichkeit und Support. Hier können auch Finanzanfänger mit wenig Wissen und noch viel weniger Klicks ihr Geld gut anlegen. Diese Leichtigkeit gibt es allerdings nicht umsonst. Meiner Meinung nach ist Ginmon deshalb für all diejenigen interessant, die nicht viel Zeit und Mühe in die eigene Geldanlage stecken möchten. Mit Ginmon erhalten sie eine sehr gute Alternative zu einem herkömmlichen Vermögensberater, zu deutlich weniger Kosten.

Jetzt bei Ginmon Geldanlage planen

Hinweis: Bei den Links und Bannern zu Ginmon handelt es sich um Affiliate-Links. Für dich entstehen beim Besuch über diese Links keine weitere Kosten, ich als Betreiber von finanzeinstieg.de bekomme allerdings eine kleine Provision, falls du über diesen Link dich bei Ginmon anmeldest. Diese Provision hilft mir beim Betrieb von finanzeinstieg.de und sichert auch eine zukünftige Unabhängigkeit zu, um weitere Tests, Vorstellungen und weitere Informationen aus der Finanzwelt hier veröffentlichen zu können 🙂

Ginmon Testvom 09.11.2016, zuletzt aktualisiert am 27.07.2021.

In meinem Studium der Informationswirtschaft bin ich in zahlreichen Vorlesungen mit der Theorie der Finanzmärkte konfrontiert worden. Dieses Wissen und meine praktische Erfahrung rund um das Thema Finanzen möchte ich mit euch hier auf meinem Blog finanzeinstieg.de teilen.

Schreibe einen Kommentar