Zuletzt aktualisiert am 23.11.2019 Investieren in Immobilien? Gar nicht so einfach, wenn das nötige Kapital fehlt! Ändern möchte das nun Zinsland, eine Online-Plattform bei der man sich schon ab 500 Euro an verschiedenen Immobilien-Projekten beteiligen kann. Möglich macht diese vergleichsweise geringe Einstiegshürde das Konzept des Crowdinvestings, bei dem viele Kapitalgeber unterschiedliche Geldbeträge in einen Topf geben und so eine größere Investitionssumme zusammenbekommen, als das jeweils alleine der Fall wäre. Crowdinvesting ist nichts neues (im Immobilienbereich gibt es beispielsweise Kapitalfreunde.de, Exporo oder gab es auch einmal Raumrendite.de), da aber Zinsland relativ neu am Markt ist (wurde im Jahr 2015 gegründet) und ich selbst schon in Projekte von Zinsland investiert habe, möchte ich nachfolgend die Plattform im Test vorstellen und meine bisherige Erfahrung und Meinung dazu mit euch teilen.

Zuletzt aktualisiert am 23.11.2019 Investieren in Immobilien? Gar nicht so einfach, wenn das nötige Kapital fehlt! Ändern möchte das nun Zinsland, eine Online-Plattform bei der man sich schon ab 500 Euro an verschiedenen Immobilien-Projekten beteiligen kann. Möglich macht diese vergleichsweise geringe Einstiegshürde das Konzept des Crowdinvestings, bei dem viele Kapitalgeber unterschiedliche Geldbeträge in einen Topf geben und so eine größere Investitionssumme zusammenbekommen, als das jeweils alleine der Fall wäre. Crowdinvesting ist nichts neues (im Immobilienbereich gibt es beispielsweise Kapitalfreunde.de, Exporo oder gab es auch einmal Raumrendite.de), da aber Zinsland relativ neu am Markt ist (wurde im Jahr 2015 gegründet) und ich selbst schon in Projekte von Zinsland investiert habe, möchte ich nachfolgend die Plattform im Test vorstellen und meine bisherige Erfahrung und Meinung dazu mit euch teilen.

Inhaltsverzeichnis

WICHTIGER HINWEIS: Zinsland gehört nun zu Exporo

Anfang Oktober 2019 wurde bekanntgegeben, dass sich die beiden Hamburger Startups Exporo und Zinsland zusammenschließen werden. Konkret übernahm Exporo den Konkurrenten Zinsland. Wie viel die Übernahme gekostet hat, ist nicht klar. Klar war hingegen sofort, dass die Marke Zinsland langfristig verschwinden soll. Ende November vermeldete dann Zinsland über den eigenen Newsletter, dass das letzte Funding über Zinsland beendet wurde und damit ab sofort auf der Plattform keine neuen Projekte mehr vorgestellt werden. Wer weiterhin Geld über Crowdinvesting anlagen möchte, kann dies weiterhin über Exporo Machen oder über eine andere Crowdinvesting-Plattform in unserem Vergleich.

Die Projekte

Im Vergleich zu anderen Investitionsplattformen ist die Anzahl der finanzierbaren Projekte übersichtlich. Zum Zeitpunkt des Tests für diesen Artikel konnte man immer nur in ein Projekt investieren und erst wenn die Finanzierungsphase von diesem Projekt abgeschlossen war, wurde das nächste Projekt gestartet. Insgesamt wurden im Jahr 2015 drei Projekte gestartet und auch finanziert. Durch die niedrige Projektanzahl darf man aber nicht in die Versuchung kommen, das ganze Geld in lediglich ein Projekt zu stecken. Wie bei jeder Investition gilt es auch hier zu diversifizieren. Man sollte also lieber noch auf das nächste und/oder übernächste Projekt warten, statt das ganze Geld in lediglich ein Projekt zu investieren.

Bisher waren alle Projekte in Deutschland, sodass man sich jederzeit vor Ort ein Bild über die Lage und den aktuellen Fortschritt verschaffen kann, wenn man denn das möchte. Wer nicht vor Ort sein kann, der bekommt natürlich in der Projektbeschreibung in der Regel auch eine ausführliche Schilderung von der Lage der Immobilie, mitsamt GoogleMap-Integration. Neben der Online-Beschreibung, die man jederzeit auf der Website von Zinsland anschauen kann, gibt es weitere Dokumente, wie ein Exposé, das Entwicklerprofil oder ein allgemeines Produktinformationsblatt. Ebenfalls findet man dort eine unabhängige Expertise, die eine neutrale Einschätzung von einem externen Immobilien-Experte zum Projekt beinhalten soll. Die jeweiligen Unterlagen kann man sich auch per Post zuschicken lassen.

Die Finanzierungsphase beträgt drei Monate. In diesem Zeitraum können die privaten Investoren ihr Geld in das Projekt investieren. Ist nach diesen drei Monaten die angepeilte Finanzierungssumme nicht erreicht, bedeutet dies aber nicht das Scheitern des Projekts. Jedes Projekt wird realisiert, egal ob nach drei Monaten die Summe erreicht wird oder nicht. Falls sie nämlich nicht erreicht wird, dann kommen professionelle Immobilien-Investoren für den restlichen Betrag auf. Für den Projektentwickler hat Zinsland damit den Vorteil, dass sein Projekt auf jeden Fall finanziert wird. Es gibt nicht das Alles-oder-Nichts-Prinzip, wie man das von vielen anderen Crowdinvesting-Plattformen kennt. Inzwischen ist Zinsland aber so populär, dass beispielsweise das letzte Projekt schon in wenigen Wochen komplett finanziert wurde.

Die genauen Laufzeiten und Zinsen schwanken von Projekt zu Projekt, insbesondere bei den Zinsen spielt auch das Risiko eine entscheidende Rolle. Bei den bisherigen realisierten Projekten betrug die Verzinsung zwischen 5,5% und 7% und die Laufzeit ging von 18 bis 20 Monate.

Der Entwickler

Der Entwickler ist für die Umsetzung des Projektes verantwortlich und sollte deshalb wie das Projekt auch, genauer unter die Lupe genommen werden. Dafür stellt Zinsland ein Unternehmensprofil zur Verfügung, mit dem man sich ein erstes grobes Bild vom Entwickler machen kann. Leider reicht dies aber in der Regel nicht, um den Entwickler auch wirklich ernsthaft bewerten zu können, weshalb man an dieser Stelle leider selbst die Initiative ergreifen muss. Neben einer obligatorischen Google-Suche mit dem Firmennamen, sollte man auch einen Blick auf die Geschäftszahlen werfen, falls diese auch veröffentlicht sind. Da es sich bei den Projektentwicklern bisher um GmbHs gehandelt hat, sollte man deshalb auf jeden Fall den Bundesanzeiger besuchen und dort nach der Firma schauen.

Zwar prüft Zinsland nach eigenen Angaben die Entwickler selbst gründlich und lässt momentan auch nur Projekte zu, die sich bereits in der Startphase befinden, dennoch sollte man hier auf jeden Fall selbst aktiv werden. Denn im schlimmsten Fall ist das eigene Geld weg und nicht das von Zinsland.

Die Investoren

Investieren kann jeder, der mindestens 500 Euro zur Verfügung hat, mindestens 18 Jahr alt ist und seinen Wohnsitz samt Konto in Deutschland hat. Gebühren fallen bei der Investition nicht an. Zinsland finanziert sich ausschließlich über Gebühren, die die Projektentwickler bezahlen müssen. Beim Darlehen handelt es sich allerdings um ein Nachrangdarlehen. Das bedeutet zum einen, dass man erst nach Ablauf der Laufzeit des Projektes die investierte Summe samt Zinsen erhält und zum anderen, dass ein Komplettverlust möglich ist, da man als Darlehensgeber die Forderungen erst relativ spät bei einer möglichen Insolvenz des Entwicklers bedient werden. Es ist nicht möglich den Kreditbetrag vorzeitig zurückzahlen zu lassen. Ebenso werden auch die Zinsen erst nach Ablauf der Laufzeit komplett ausgezahlt und nicht monatlich gutgeschrieben. Man hat also keinen stetigen Cashflow, sondern bekommt auf einen Schlag die Investitionssumme samt Zinsen ausgezahlt. Wie gewöhnlich müssen auch auf die Zinsen von Zinsland Steuern gezahlt werden. Es gilt die bekannte Abgeltungssteuer, die man an das Finanzamt abführen muss.

Vorteile und Nachteile von Zinsland

Nachfolgend die Vorteile und Nachteile bei einer Investition über Zinsland:

Vorteile

- Investition schon ab 500 Euro

- Vergleichsweise kurzer Investitionszeitraum

- Für Investor keine Gebühren/Abzüge/Aufschläge

- Regionale Investition

Nachteile

- Nachrangdarlehen – Komplettausfall möglich

- Teilweise ungenügend Informationen

- Wenig Flexibilität

- Aktuell noch wenig Projekte

- Kein Mitspracherecht

- Investor profitiert nicht an möglichen Gewinnen

Warum werden die Projekte nicht über eine Bank finanziert?

Für den ein oder anderen Privatinvestor mag das Konzept von Zinsland zu schön um wahr zu sein. Relativ hohe Zinsen in einen überschaubaren Zeitraum. Warum holen sich die Entwickler aber nicht einfach das Geld von der Bank, zu einem viel geringeren Zinssatz? Tatsächlich machen sie das teilweise auch. Um aber überhaupt an einen Immobilienkredit von einer Bank zu gelangen, müssen entsprechende Bonitätsbedingungen vorhanden sein. Zu diesen zählt auch ein gewisses Eigenkapital (in der Regel werden mindestens 20% gefordert). Gerade bei großen Projekten ist die geforderte Summe als Eigenkapital aber oft nicht vorhanden und an dieser Stelle kommen nun Zinsland und die Privatinvestoren ins Spiel. Diese leihen nämlich ihr Geld als Nachrangdarlehen als sogenanntes Mezzanine-Kapital dem Entwickler, das eine Mischform aus Eigenkapital und Fremdkapital darstellt, aus Sicht der Banken aber als Eigenkapital angerechnet wird. Die Investoren haben zwar ein höheres Risiko, da sie Totalverlust erleiden können in dem die Banken bei den Forderungen Vorrang haben und so im Falle einer Insolvenz am Ende kein Kapital mehr für die Privatinvestoren übrig bleibt, erkaufen sich dieses aber durch höhere Zinsen als der Markt gerade hergibt. Im besten Fall liegt damit ein Win-Win-Verhältnis vor, wenn alles gut geht.

Fazit

Unbürokratisch, schnell und einfach – Auch mit wenig Geld kann man mit Zinsland in die Immobilieninvestition einsteigen. Bei all der Einfachheit muss man sich aber immer dem Risiko des Totalverlustes bewusst sein. Und auch wenn Zinsland bei der Auswahl der Projekte mit samt den Entwicklern momentan noch sehr selektiv vorgeht und beides nach eigenen Angaben gewissenhaft prüft, sollte man selbst immer noch zusätzliche Recherche-Arbeit leisten, um das Projekt realistisch bewerten zu können. Ich selbst habe auch schon in ein Projekt investiert und werde hier natürlich auch meine weitere Erfahrungen mit Zinsland dokumentieren.

Wie sieht deine Meinung zu Zinsland aus? Hast du schon selbst Zinsland Erfahrungen bzw. die Plattform getestet? Ich freue mich über deine Meinungen in den Kommentaren!

Update

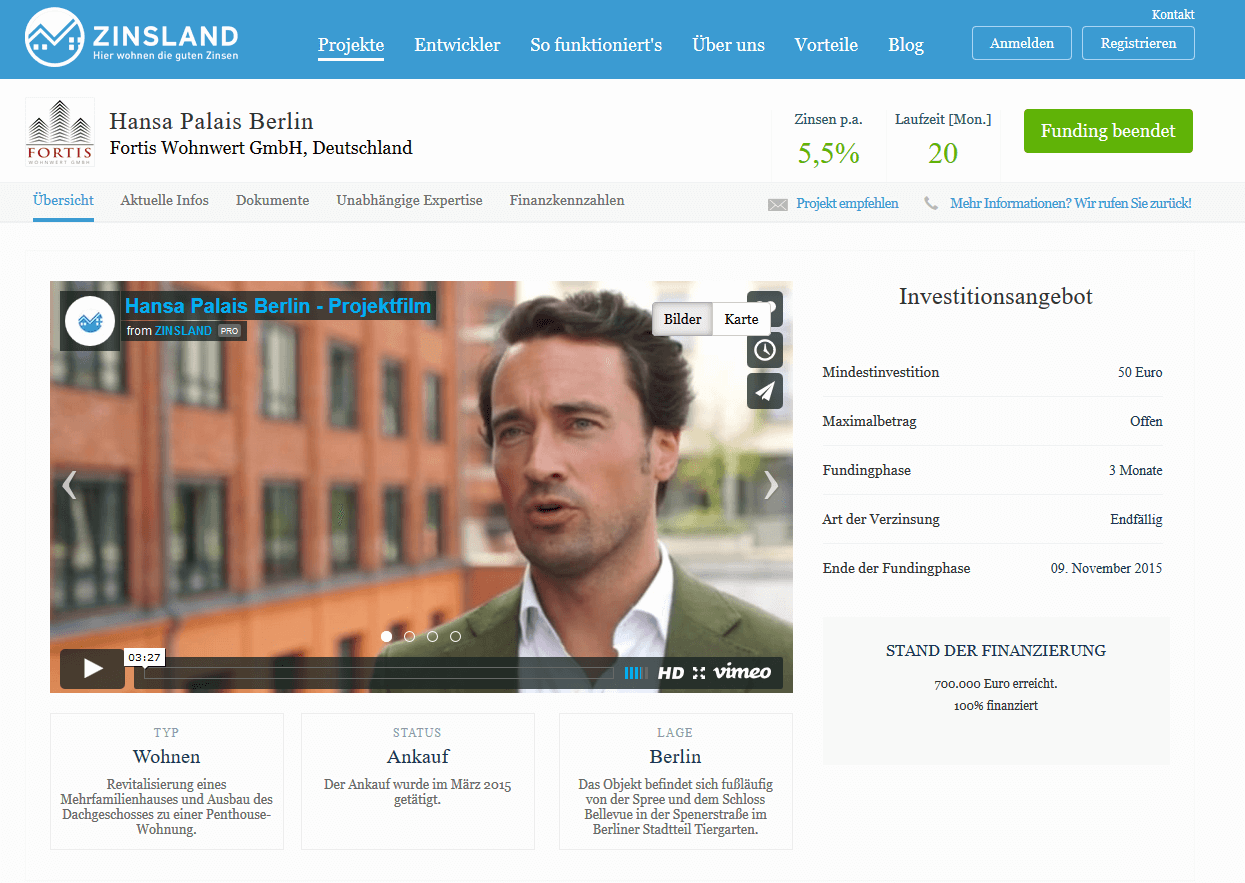

Inzwischen konnte ich schon die ersten Erfolge mit Zinsland verbuchen. Das unter anderem von mir finanzierte Projekt „Hansa Palais Berlin“ wurde frühzeitig und erfolgreich abgeschlossen. Für dieses Projekt habe ich bereits meine Startinvestition samt Zinsen erhalten. Vor kurzem erreichte mich darüber hinaus die Mail, dass auch das zweite Projekt in das ich investiert habe, erfolgreich abgeschlossen wurde. Meine Investition samt Zinsen in das Projekt „Schatzkammer Dinslaken“ soll ich gegen Ende dieses Monats (Juni 2017) erhalten. Ich werde hier natürlich weiterhin über meine Erfahrung mit Zinsland berichten und diesen Test hier entsprechend aktualisieren.

In meinem Studium der Informationswirtschaft bin ich in zahlreichen Vorlesungen mit der Theorie der Finanzmärkte konfrontiert worden. Dieses Wissen und meine praktische Erfahrung rund um das Thema Finanzen möchte ich mit euch hier auf meinem Blog finanzeinstieg.de teilen.

Schreibe einen Kommentar