Nach dem ich schon die deutschen Crowd-Investing Plattformen Zinsland Test, Exporo und Bergfürst vorgestellt habe, folgt heute eine Plattform aus unserem Nachbarland Österreich. Auch bei Immofunding kann man als Deutscher sein Geld anlegen, weshalb ich nachfolgend die Plattform vorstellen, testen und meine Meinung und Erfahrung mit Immofunding mit euch teilen möchte.

Nach dem ich schon die deutschen Crowd-Investing Plattformen Zinsland Test, Exporo und Bergfürst vorgestellt habe, folgt heute eine Plattform aus unserem Nachbarland Österreich. Auch bei Immofunding kann man als Deutscher sein Geld anlegen, weshalb ich nachfolgend die Plattform vorstellen, testen und meine Meinung und Erfahrung mit Immofunding mit euch teilen möchte.

Inhaltsverzeichnis

Frisch auf dem Markt

Im Vergleich zu den anderen Plattformen ist Immofunding noch sehr frisch auf dem Markt des Crowd-Investings. Erst seit Anfang Juni 2016 kann man auf der Internet-Plattform in Immobilien investieren. Das betreibende Unternehmen hinter Immofunding, die CIM Invest GmbH, wurde 2015 von Stefan Peirleitner und Michael Reckendorfer gegründet. Zusammen mit 21 anderen Crowdfunding-Plattformen gehört Immofunding zu den Gründungsmitglieder des Deutschen Bundesverbands Crowdfunding (BVCF), zu denen sich beispielsweise auch Zinsland oder Exporo zählen. Der BVCF bietet neben der Interessensvertretung der Crowfunding-Branche gegenüber Gesellschaft, Politik und Medien, auch die Verpflichtung zur Einhaltung von höchste professionelle und ethische Standards.

Gerade bei neu gegründeten Unternehmen im Finanzsektor muss man meiner Meinung nach immer besonders vorsichtig sein. Wichtiger (aber sicherlich auch nicht einziger) Indikator, ob man einem Unternehmen sein Geld leiht oder nicht, ist in solch einem Fall, wie kompetent und wie erfahren die maßgeblich agierenden Personen sind. Das Team von Immofunding umfasst nach eigenen Angaben momentan fünf Personen, was ungefähr auch der Teamgröße von Exporo oder Zinsland entspricht. Überhaupt kommt es nicht auf Quantität, sondern Qualität an. Hier weisen die beiden Gründern aus Angaben selbstveröffentlichter Lebensläufe langjährige Erfahrung in der Finanz- und Immobilienbranche vor. Während der ausgebildeter Anlageberater Stefan Peirleitner seit dem 18. Lebensjahr n der Finanz- und Immobilienbranche tätig ist (Ausbildung als Immobilientreuhänder, Finanzberater, Betreuung von Privatinvestoren und Bauträger), kommt Michael Reckendorfer aus der Versicherungsbranche (Marketing & Sales) und konnte erste Startup-Erfahrungen mit einem Trüffel-Onlineshop sammeln. Der dritte Kopf der noch zu nennen wäre, ist Harald Palmetshofer, der seit 10 Jahren im Projekt- und Baumanagment tätig ist, unter anderem als gerichtlicher Gutachter bei Bau- und Liegenschaftsbewertungen, und so weitere fachliche Expertise im Bereich Immobilien mit bringt.

Übersichtliche Gestaltung, einfache Handhabung

Wie auch auf den anderen Crowd-Investing Plattformen kommt man mit der Online-Plattform von Immofunding schnell zu recht. Kein Wunder, greift das Unternehmen doch auf das bewährte Web-Fundament der Firma CrowdDesk zurück, das man beispielsweise auch bei Zinsland oder Exporo wiederfindet. Wer also dort schon sein Geld angelegt hat, der wird sich auch auf Immofunding schnell zurecht finden.

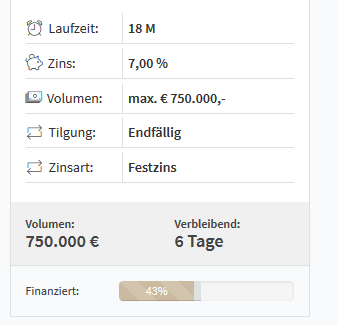

Auf der Startseite kann man sehen welche Projekte aktuell zur Finanzierung bereitstehen, welche Projekte schon abgeschlossen und welche Projekte kurz vor dem Start stehen. Mit einem Klick auf das jeweilige Projekt landet man dann auf einer Detailseite, wo man neben den Konditionen, wie Laufzeit, Zinshöhe und Investitionsvolumen, auch weitere Informationen rund um die Immobilie erhält. Das wären zum einen Mal Bilder, die in einer Galerie angeschaut werden können, das Projektprofil und einer Kurzbeschreibung. So erhält man schnell den ersten groben Überblick über das Projekt. Wer Fragen hat, kann diese jederzeit über ein Online-Formular stellen oder auch direkt anrufen.

Was im Vergleich zu den anderen Plattformen beim ersten (und bisher einzigen zur Finanzierung freigegebenen) Projekt auffällt, sind die doch sehr spärlichen Informationen. Eine Kurzbeschreibung ist ok, allerdings muss es dann auch eine ausführliche Beschreibung geben, die leider beim Test fehlte. Wer mehr über die Lage erfahren möchte, muss sich selbst auf Recherche begeben. Sowohl Marko- als auch Mirkolage werden mit wenigen Worten in einer Tabelle abgehandelt. Viel zu wenig für jeden, der ernsthaft investieren möchte. Informationen über die genauen Konditionen und dem beteiligten Unternehmen ist für nicht angemeldete Gäste überhaupt nicht sichtbar. Gerade die Informationen über den Projektentwickler, also einem der entscheidenden Faktoren ob ein Projekt überhaupt erfolgreich abgewickelt wird oder nicht, sollte gleich abrufbar sein. Schließlich möchte ich solche entscheidende Informationen haben, bevor ich mich bei der Plattform anmelde und damit den ersten Schritt für eine mögliche Investition mache.

Update: Kurz nach der Veröffentlichung dieses Testberichtes sind die Verantwortlichen von Immofunding auf mich zugekommen, da sie meine Kritik zu Herzen genommen und die Website etwas überarbeitet haben. Tatsächlich bekommt man nun deutlich mehr Informationen zu den aktuellen Projekten geboten. Zwar muss man sich weiterhin anmelden um an die Informationen zu gelangen, dann bekommt man aber etwas versteckt unter dem Menüpunkt „Konditionen“ bei „Downloads“ eine sehr ausführliche Projektstudie angeboten, deren Informationsumfang ich noch bei keiner anderen Crowdinvesting-Plattform gesehen haben. Die Projektstudie enthält neben einem Businessplan auch eine Cashflowplanung und ermöglicht einen sehr detaillierten Einblick in das Projekt. Definitiv eine deutliche Verbesserung im Vergleich zur Informationslage davor!

Plattformbetreiber ist auch Projektentwickler

Bisher wurden drei Projekte auf Immofunding eingestellt, zwei Projekte von der P&R Holding GmbH und ein Projekt von der Savonarola GmbH, wovon aktuell nur das Projekt „Terrassenwohnungen – Graz“, betreut durch die P&R Holding GmbH, finanzierbar ist. Nun steht das P und das R bei der P&R Holding GmbH für Peirleitner und Reckendorfer, was gleichzeitig auch die Gründer von Immofunding sind. Referenzen von schon umgesetzten Projekten sucht man auf der offiziellen Website der P&R Holding GmbH leider vergeblich. Stattdessen findet man dort mit dem „SubLoan 2015013“ ein Projekt, das nicht einmal die Hälfte des Finanzierungsziels erreicht hat. Ursprünglich konnte man wohl direkt über die Website investieren, mit Immofunding scheinen Peirleitner und Reckendorfer nun eine neue Plattform gegründet zu haben, um auf den aktuell gehypten Crowd-Investing-Zug aufzuspringen.

Angesprochen auf die duale Rolle und der Frage, ob es hier nicht zu Interessenskonflikte kommen könnte bzw. ob man insbesondere bei solch einem Fall nicht auch transparenter Kommunizieren müsste, dass hinter Projektentwickler und Plattformbetreiber die gleichen Personen stecken, winkte Gründer Stefan Peirleitner ab. Er sehe darin kein Problem, da sie „eng mit Partner zusammenarbeiten und Großteils in Form eines Joint Ventures das Projekt umsetzen.“ Das Hauptaugenmerk läge aber darin, dass sie ihre „Dienstleistung externen Projektentwicklern und Bauträgern anbieten und nur marginal für eigen Zwecke verwenden.“

Unabhängig von Immofunding, stehe ich der Vermischung von Plattform-Betreiber und Projekt-Entwickler sehr kritisch gegenüber. In solch einem Fall ist nämlich Betrug Tür und Tor geöffnet, da ein Betrüger über seine eigene Plattform schnell Geld einsammeln könnte, ohne selbst eine Überprüfung vom Plattformbetreiber über sich ergehen lassen zu müssen. Darüber hinaus kommt hinzu, dass wenn ich nicht direkt dem Bauträger das Geld gebe, sondern den Umweg über eine weitere Firma mache, es schwierig wird, die rechtlichen Konsequenzen bei einer Pleite zu überblicken.

Niedrigere Einstiegshürde – Gleicher Zins

Sieht man mal von Bergfürst ab, wo man schon ab 10 Euro investieren kann, ist Immofunding die zweit günstigste von mir getestete Plattform bzgl. der Einstiegsinvestitionshöhe. Während man bei Exporo und Zinsland jeweils mindestens 500 Euro je Projekt investieren muss, sind es bei Immofunding lediglich 250 Euro, sprich die Hälfte. Dies ist natürlich ein Anreiz für alle die ihre ersten Schritte im Bereich des Crowdfundings gehen möchten, bzw. Risikominimierung durch breitere Streuung bevorzugen. Denn wie auch bei allen anderen Crowdinvesting-Plattformen gibt es auch bei Immofunding keine Gebühren für den Investor. Alle Kosten zahlt der Projektentwickler.

Sieht man mal von Bergfürst ab, wo man schon ab 10 Euro investieren kann, ist Immofunding die zweit günstigste von mir getestete Plattform bzgl. der Einstiegsinvestitionshöhe. Während man bei Exporo und Zinsland jeweils mindestens 500 Euro je Projekt investieren muss, sind es bei Immofunding lediglich 250 Euro, sprich die Hälfte. Dies ist natürlich ein Anreiz für alle die ihre ersten Schritte im Bereich des Crowdfundings gehen möchten, bzw. Risikominimierung durch breitere Streuung bevorzugen. Denn wie auch bei allen anderen Crowdinvesting-Plattformen gibt es auch bei Immofunding keine Gebühren für den Investor. Alle Kosten zahlt der Projektentwickler.

Die versprochenen Zinsen befinden sich auf demselben Niveau, wie bei den anderen Plattformen. Zumindestens verspricht das erste Projekt, die „Terrassenwohnungen – Graz“ eine Rendite von 7% p.a., wobei die Zinsens zusammen mit der Investitionssumme am Ende der Laufzeit zurückgezahlt werden.

Nicht vergesssen darf man allerdings hier, dass es sich hier wie bei allen Crowdinvesting-Plattformen um ein Nachrangdarlehen handelt. Es droht also jederzeit der Komplettverlust, wesewegen eine solche Investition auch deutlich risikoreicher ist. Dieses Risiko spiegelt sich wiederum im vergleichsweisen hohen Zins wieder. Wer hier investiert, sollte also genau wissen, was er tut. Leider geht dieses, nicht unwesentliche Detail, auf der Seite von Immofunding etwas unter. Zwar findet man entsprechende Hinweise im Anlegerhinweis, andere Plattformen gehen mit diesem Thema aber deutlich transparenter um.

Fundingclub

Der Fundingclub ist eine Art Freunde-werben-Freunde-Funktion, über den man als Investor zusätzlich profitieren kann. Registriert sich ein weiterer Investor über den eigenen Link, z.B. ein Verwandter, Bekannter oder sonst jede beliebige Person, dann erhält man dafür eine kleine Prämie.

Auch darüber hinaus versuchen die Betreiber von Immofunding das Investieren auf der eigenen Plattform attraktiv zu machen. So gab es beim aktuellen Projekt einen Bonus, bei dem man je nach eigener Investitionssumme einen weiteren Geldbetrag verdienen konnte, der am Ende der Laufzeit angerechnet wird. So konnte man bei einer Investitionssumme ab 5000 Euro ganze 250 Euro Bonus „verdienen“. Eine gute Idee, um die Finanzierung eines Projektes anzustoßen.

Fazit

Optisch gleicht Immofunding den großen Konkurrenten Zinsland und Exporo sehr. Dennoch macht die Plattform einige Dinge deutlich schlechter, bei anderen Dingen kann sie hingegen wieder punkten. Anzurechnen ist der niedrigere Mindestinvestitionsbetrag, sowie die Partizipationsmöglichkeiten durch den Fundingclub. Weniger gut gefallen die spärlichen Informationen rund um das Investitionsprojekt und den beteiligten Partnern. (Update: Dieser Punkt wurde aber inzwischen nachgebessert, sodass man mit der Projektstudie einen sehr detaillierten Einblick erhält.) Apropos Partner, dass die Plattformbetreiber gleichzeitig auch selbst über die eigene Plattform Geld einsammeln und dies nicht transparent machen, hinterlässt mich eher mit gemischten Gefühlen.

Falls du dir die Plattform selbst einmal anschauen möchtest, dann kannst du auf https://www.immofunding.com/ vorbeischauen.

In meinem Studium der Informationswirtschaft bin ich in zahlreichen Vorlesungen mit der Theorie der Finanzmärkte konfrontiert worden. Dieses Wissen und meine praktische Erfahrung rund um das Thema Finanzen möchte ich mit euch hier auf meinem Blog finanzeinstieg.de teilen.

Schreibe einen Kommentar